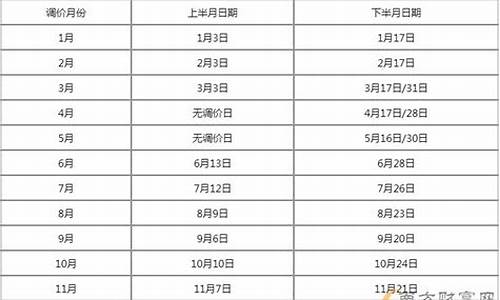

7.28油价_727油价调整最新消息

1.中石油市值12年蒸发8万亿!网友:我怎么感觉不到油价在跌?

2.美国泛美航空的历史

1、波音为什么不重新生产757,而是改进737?2、一架波音757货机在哥斯达黎加坠毁,波音飞机的出事率为何这么高?3、b757尾流等级4、什么是波音757中程客机?波音为什么不重新生产757,而是改进737?

波音757最早取代波音727,但从整个生产周期来看,它是一款成功的机型,但并不代表在商业上受欢迎。1982年2月19日,波音757首飞成功。不久后波音757便被交付给商业客户。波音757虽然在设计和运营方面受到运营商的好评,但销量一直不温不火。2005年11月8日,波音终止了757生产线。波音757的境遇却随着停产逆转,并带动了757在二手市场的价值。值得一提的是,特朗普在当选之前,他的专机就是一架波音757。

在10年代,麦道和洛克希德分别推出了DC-8-60和L-1011三星式客机。而波音则主要对波音747进行特殊改型,它们对于竞品而言处于下风。而几个西欧国家则联合起来成立了空客公司,推出的首款A300型也来势汹汹。尤其是波音747的四台发动机,在石油危机期间更是处于劣势。波音开始推出全新的7X7,其首款产品就是波音767。

波音发现有部分航线装不满767的客舱,这也为757的诞生埋下伏笔。与此同时,搭载三台发动机的波音727则逐渐跟不上市场节奏,步入市场生命末期。于是波音在借鉴767的基础上,研发出了757。在设计方面,波音757保留了707/727的机体直径和3+3的排列方式。它的驾驶舱设计、操纵方式和维修程序均和767类似。波音757推出后,获得市场的积极回应,1982年2月,波音757-200就获得了105架订单。

波音757在窄体客机中航程最长,它搭载200人航程可达7200公里,最为值得称道的是波音757的爬升性能,它比其他客机能以最短时间爬升至1万米,被美国飞行员称为“火箭飞机”。但是波音757需要搭载75%的乘客才能达到收支平衡,这也造成市场的定位高不成低不就。1990年代757的订单开始大幅滑坡,这也迫使波音在2005年停掉整个生产线。

2003年10月,随着大陆航空(现并入美联航)宣布将其剩余757-300的订单转为737-800,波音正式宣布将在一年后结束757项目。(是的,这个剧本很熟悉,跟A380很像。)2004年10月24号,随着最后一架757下线,这持续了21年的生产线即宣告关闭,757的产量也永远停留在了1050架。

不用说也知道,911是航空业,尤其是北美航空业永远的痛。而在2001-2003年这个时间节点上,中东不稳定局面导致的油价上升,伴随着客流量的减少,直接导致航空公司的缩衣节食。

更何况由于当时757的主要运用场景仍然是美国国内的东西岸航线,757现在引以为豪的小客流量跨洋点对点航线仍然属于少数。相比757,当时已经具有开行东西岸航线能力的新一代中型机737NG和A321在航线安排上更加有柔韧性,在油耗和单机成本上更是比落后十几年的757更有优势。这样一来,911和油价便成压垮757的最后两根稻草。再加上757项目在财政上已经达到了盈利的目标,波音的选择当然无可厚非。

之后的故事我们也知道了。随着全球经济的复苏和油价的缓和,航空业蓬勃发展,航程和载客量正好落在宽体和传统窄体中型机之间的757成为了独树一帜的存在,用来飞国内又能装,用来飞远程点对点又相比宽体机成本小不怕赔钱。

757是作为767的姊妹机一同开发的。他俩共通的座舱也是为北美三大航这些机队里757、767都有的航空公司所津津乐道的。仅通过极少的过度训练,飞行员便能在这两款外表和用途截然不同的客机之间随意切换。可737和757之间的区别可就大了。民航客机大部分的子系统如液压、电力、增压、引气等的控制界面都位于顶部面板。我们可以通过各个机型的顶部面板大致了解一下两款飞机之间的差异。

从最开始的737-200 Original,到最新的737 Max,燃油、电气、飞控、液压、空调组件、客舱增压、引擎点火开关等等等等子系统的位置和操作基本保持一致,这极大程度地方便了飞行员在不同代737之间相互转换。

而757的顶板,虽然看起来现代很多,却跟历代737差了十万八千里。从开关形式的不同到子系统面板位置的变化,处处体现了两个机型之间的隔阂。

而脱胎于宽体767的757在系统层面上与737的不同远不止于座舱设计:

757的操纵面为纯液压作动,而737保留了钢索传动

757用拨杆式安定面配平,而737仍保留了机械传动的手轮

757有三套惯导,大气数据计算机,和自动驾驶仪,而737只有两套

757有备用的冲压涡轮RAT来保证紧急情况下的液压和电力供应,而737仅仅依靠电池和钢索传动来保证对飞机最基础的掌控。

飞行员和勤务人员对飞机的深刻了解和熟练度是保证飞行安全的第一道防线。正因如此,飞行员机型训练成本和机队中机型之间的互通性是每个航空公司不得不忽视的因素。

737历代机型之间互通的设计使得飞行员在机队里的各个机型里自由转换,这也大大方便了航空公司的机组调配工作。尤其是现在的客机换代周期下,新机型入役时老机型仍在当打之年,Southwest甚至在737 Max服役之后才退役了其最后几架737 Classic,飞行员经常在NG和Max之间混飞,更是突出了机型互通的重要性。相似度高的设计也意味着很多航材和地勤人员的培训能在不同代飞机之间共用。对于波音来说,737的各个改型可以混线生产,增加灵活性也降低初始投资。真可谓是百利无一害了。

相比之下,引进757改款作为737替代者意味着大批飞行员需要经过大量的系统性培训和测试才能驾驭新机型,同时这批飞行员也暂时失去了驾驶老机型的能力,这对航空公司来说绝对是一个大大的减分项。再加上失去之前所述的其他机型共通带来的优势,对于一款客机的吸引力可以说是大不利了。

既然是757的缩短版,那么757的机翼自然是大体上要予以保留的。然而这个能够承载757-300 124吨起飞重量的机翼十分的巨大:185平方米的翼面积比737系列的125平方米大了将近一半,而38米的翼展则比737系列长了两米。与此相比,NG世代的最大机型737-900ER最大起飞重量也仅为85.2吨。可不要小看这多出来的两米翼展:ICAO的C类机型最大允许翼展为36米。737在这个限度之内而757却只能归于翼展要求在36-52米的D类机型。这意味着757无法使用诸多以C类机型为标准设计的机场,也无法停进一些航司为A320和737设立的停机位。

757超大的翼面积对于737的重量级别来说,过于多余,与737系列自身的机翼相比有诸多缺点:

更大的翼面积会带来更高结构重量和浸润阻力

更低的展弦比造成了更多诱导阻力

缩短的机身意味着水平尾翼需要产生更高的负升力来抵消力臂缩短的影响。这意味着水平尾翼偏转角度需要加大,同时机翼也需要产生更高的升力来抵消增加的负升力。这两者都会增加阻力。

随着航空公司对油耗愈发地吹毛求疵,A319neo和737 Max 7这两款缩短机型即使仰仗于和其他机型的互通性也无法在100-150座市场与小机翼的庞巴迪C Series(现称空客A220)竞争了。这也只能怪于相对于载重量过大的机翼了。

综上所述,在737 Max项目开始的时间点上,推出以757为基础缩短的机型来替代737有着诸多的劣势,势必也是波音有考虑到的。

市场定位失败,现波音737MAX和波音787可以替代

波音757是波音系列在上世纪70年代,推出的一型中远程窄体客机。当时西方刚经历油价暴涨,所以波音757设计初衷就是以省油为主要目标,用双发两台RB211发动机布置(RB211是当时波音747的发动机),再加上窄体单通道节省横截面,最远航程达到7200公里以上。

一开始波音规划是波音737负责100座级市场,波音757是负责200座级市场。而老对手空中客车这个级别作品是150座级的A320,大家进水不犯后河水。

但是不想空客后面除了推出120座级的A318来跟波音737抢饭碗,还把A320机身拉长40%,载客能力也增加40%,推出A321踏进波音757的市场区域竞争。

空客A320家族,正好打在757和737结合部,然后扩散开来

长膘的空客A321动力虽然没有波音757那么强,航程也比波音757少,是5600公里,但是运营成本要比波音757少1/4以上,200座级5000公里内的市场份额给抢光了。

所以波音要么推出缩水版的波音757,但波音757基础格局在那里,他的尾部紊流跟大中型客机一样,不利于机场安排,而且必须要换发才能降低运行成本。而另一个选择就是拉长波音737,也就是波音选择的方案,737经过三次拉皮手术,终于最高达到190座级,可以覆盖波音757中短程航线的市场。

波音757和波音787座位分布图,宽体双通道客舱舒适型远比窄体单通道受欢迎德多

而在波音757进行延长座位方面,客户需求发生变化。窄体单通道客机客舱太狭窄局促,200座以上级别大家都开始喜欢宽体客机。于是波音推出787系列,通过不同机身长度覆盖240座级到330座级市场,而且航程进一步加大到1.1万-1.3万公里,可以飞洲际航线,比如说最赚钱的大西洋航线。

这一个问题其实就是当今全球民航运输市场不断变化成长而导致竞争加剧的的结果。

上个世纪七十年代中期,当时波音公司在中远程干线客机领域已经拥有了波音707和波音747两款四发大飞机产品,前者商载150座,航程6700km;后者商载360座,航程1万公里。在中近程干线客机领域拥有波音737和727两款客机产品,前者用双发配置,商载100-130座,航程4000km;后者用三发配置,商载130-180座,航程4500km(相比之下,从商业定位上看727有点不伦不类的感觉)

在这四种产品中,波音747算是一骑绝尘,无论是当时美国国内的麦道、洛克希德,还是当时欧洲空客、法国达索、英国航宇、苏联伊留申、图波列夫、雅克列夫等都还未有任何同类竞争产品推出;而在这种6000-10000km之间的远程航空运输领域中,已经开始出现了较多的竞争者了。

更为重要的是,上个世纪七十年代全球爆发了严重的石油危机,石油价格高涨数倍,这一点让航空公司的运行压力大增,对于民航飞机的燃油经济性提出了更高的要求。

为此,波音公司淘汰波音707和波音727和737这样的机型,从而推出两款新的客机产品,这就是波音757和767。按照波音的战略设想,757和767都用双发动力模式,机身结构用“准宽体结构”(比窄体客机稍宽,但是还未达到今日宽体客机的宽度);商业定位方面,767专攻大密度远程航线,商载能力在250-350座,航程7500-11000km,757则专攻低密度远程航线,并兼顾短程航线,商载能力在200-240座之间,航程6400-7200km。

也就是说,波音公司的设想就是让757和767两款双发客机产品一上一下,力求抢占全球民航客运中的远程运输市场。

但是波音忽略了民航客机发展的一个趋势,民航客运细分市场慢慢的由之前三个细分市场变化成两大细分市场:

1、在中远程干线市场上,力求的客机性能需要保持在上商载能力250-350座之间,航程要在12000-14000km之间,这样可以满足全球洲际远程航线的需求;

2、在中近程干线市场上,力求的客机性能需要保持在上商载能力120-220座之间,航程要在5000-6000km之间,这样可以满足全球各个国家国内航线和短程国际航线的需求;

在此背景之下,刚刚成立的空客公司14年向民航界推出了A300这款双发宽体中远程客机,商载能力达到260-300座,航程达到7300km,可以值飞泛北大西洋航线,从美国到欧洲了。由于用双发动力配置,燃油经济性优于四发飞机和三发飞机,从而在当时的民航市场上大受欢迎,成为一款畅销机型。

在A300大卖的情形之下,空客又推出了A300的缩小版A310客机,依然用宽体机身+双发模式,商载能力220座,航程7000km。

正式凭借A300和A310两款宽体双发中程客机,空客公司成功击败了波音757和767,导致这两款机型在波音 历史 上产量极低。

不过之后的空客犯了迷糊,痴迷于四发大型客机产品,先后推出了A340和A380两款四发客机产品,市场表现极差。

为了扳回一局,波音在八十年代开始启动自己的大型远程宽体客机,这就是波音777和波音787,这两款客机产品凭借200-400座的商载能力、12000-14000km的航程帮助波音夺回失去的中远程客机市场,完全干翻A340和A380。

并且一再改进波音737客机,先后推出第三代波音737和第四代 波音737,商载能力已经覆盖了100-220座,航程6000-8000km的航线市场,基本上已经完全覆盖了原先757的业务范围。

所以,任何一种客机产品的消失,都是因为其自身性能不符合当前的市场需求。只有不断的发展出符合市场实际需求的客机,飞机制造商才能不断的赚取利润。

想必说到这里就基本上把问题回答清楚了。

对航空方面感兴趣的朋友,不妨来关注老鹰航空吧。

改进737,很大程度上取决于节约成本和来自竞争对手空客的压力。时间不允许波音重新设计制造一款新飞机。为了能有竞争力,三番五次进行升级改造,凡事都有极限。飞机失事也是因为最后的改造为了改而改,安全隐患没有顾忌。

757和737定位于两个不同市场,837定位大众化的市场,目前市场需求量最大的,而原757主要面向于高原和窄体长途,窄体长途波音还有737-900er以及737max10。所以737是波音的明星畅销单品,肯定会不断升级。

说这观点前,请先想想以前旧机场是怎样的,说完。。

一架波音757货机在哥斯达黎加坠毁,波音飞机的出事率为何这么高?一架波音757货机在哥斯达黎加坠毁,波音飞机的出事率高的原因主要包括首先波音飞机在世界上使用的范围广,其次是波音飞机本身存在一定的问题,再者波音飞机主要是生产大飞机所以有很多的购商,最后是波音飞机的飞行员飞行操作大意。需要从以下三方面来阐述分析。

一、波音飞机在世界上使用的范围广

首先一架波音757货机在哥斯达黎加坠毁,波音飞机出事率高的原因主要包括波音飞机在世界上使用的范围广,对于很多的地区而言使用的飞机品牌都是波音飞机品牌,所以在数量如此众多的背景下波音飞机在所有飞机中的出事率就很高。毕竟其他的飞机品牌在世界上的分布范围没有那么广。

二、波音飞机本身存在一定的问题

其次是一架波音757货机在哥斯达黎加坠毁,波音飞机出事率高的原因主要包括波音飞机本身存在一定的问题,很多的波音飞机在生产过程中就埋下了安全隐患,因为波音飞机的技术存在一些有待解决的故障, 所以波音飞机的出事率在世界范围内才会那么高。

三、波音飞机主要是生产大飞机所以有很多的购商

再者是一架波音757货机在哥斯达黎加坠毁,波音飞机出事率高的原因包括波音飞机主要是生产大型飞机所有在世界范围内有很多的购商,很多的购商都喜欢波音飞机,毕竟波音飞机可以节约航空公司很大的飞行成本,所以波音飞机在全球范围内的出事率很高。

四、波音飞机飞行员飞行操作过于大意

最后是一架波音757货机在哥斯达黎加坠毁,波音飞机出事率高的原因包括波音飞机的飞行员飞行操作过于大意,如果没有按照规定的流程来操作飞机就会很容易导致飞机出现意外事故。

一架波音757货机在哥斯达黎加坠毁,波音飞机出事率高的其他客观原因:

出事的波音飞机在飞行的条件下一般都是处于恶劣的天气,或者是实现没有检查波音飞机的机械部件。

b757尾流等级最大允许起飞全重大于 7000kg,小于 136000kg 的航空器,尾流类型标识符为 M。其中B757 飞机(包含 B757-200、B757-300 等)属于中型机;

RECAT-CN分类及间隔标准

之前也有文章提到过,航空器尾流分类标准开始变化了,在ICAO4444文件中对于尾流等级根据认证的最大起飞重量划分为4类:

1、超重型/SUPER(J):ICAO Doc 8643认定的机型;

2、重型/HEAVY(H):MTOW ≥ 136T,除了SUPER外;

3、中型/MEDIUM(M):7T≤ MTOW < 136T;

4、轻型/LIGHT(L):MTOW < 7T。

国内在去年于广州、深圳机场进行了试运行,国内的super级别的航空器运行较少,根据中国繁忙机场的交通流特点,RECAT-CN 将航空器尾流等级分为五类,其中根据飞机最大起飞重量和翼展大小将现有重型机(H)重新分为重型机(B)和一般重型机(C)两类,其他与 ICAO现行标准保持一致。仿真实验数据表明,RECAT-CN 预期效果与美国的 RECAT-I 和欧洲的 RECAT-EU基本一致。

打开APP查看大图

与 ICAO Doc 4444 的尾流分类和间隔标准相比,由于 RECAT-CN 对重型机进行了细分(RECAT-CN分类方法见 3.),

1尾流间隔标准根据机型种类而定,在 RECAT-CN 中航空器机型种类按航空器最大允许起飞全重和翼展分为五类。

2超级重型机:最大允许起飞全重等于或大于 136000kg,翼展等于或大于 75m 的航空器,尾流类型标识符为 J;

3重型机:最大允许起飞全重等于或大于 136000kg,翼展等于或大于 54m、小于 75m 的航空器,尾流类型标识符为 B;

4一般重型机:最大允许起飞全重等于或大于 136000kg,翼展小于 54m 的航空器,尾流类型标识符为 C;

5中型机:最大允许起飞全重大于 7000kg,小于 136000kg 的航空器,尾流类型标识符为 M。其中B757 飞机(包含 B757-200、B757-300 等)属于中型机;

6轻型机:最大允许起飞全重等于或小于 7000kg 的航空器,尾流类型标识符为 L。

因此可在一定程度上缩减尾流间隔,提高机场和进近(终端)管制区运行效率。例如:在 ICAO Doc 4444 中,B767 和 B747 均属于重型机,两机跟随进近时所需最小尾流间隔为 7.4km;而在 RECAT-CN 中,B767 属于 C 类航空器,B747 属于 B 类航空器,B747 跟随 B767 五边进近时不需要考虑尾流间隔。

1 前机为超级重型航空器(J),后机为重型航空器(B)时,不小于 9.3km;

2前机为超级重型航空器(J),后机为一般重型航空器(C)时,不小于 11.1km;

3 前机为超级重型航空器(J),后机为中型航空器(M)时,不小于 13.0km;

4 前机为超级重型航空器(J),后机为轻型航空器(L)时,不小于 14.8km;

5 前机为重型航空器(B),后机为重型航空器(B)时,不小于 5.6km;

6 前机为重型航空器(B),后机为一般重型航空器(C)时,不小于 7.4km;

7 前机为重型航空器(B),后机为中型航空器(M)时,不小于 9.3km;

8 前机为重型航空器(B),后机为轻型航空器(L)时,不小于 13.0km;

9 前机为一般重型航空器(C),后机为中型航空器(M)时,不小于 6.5km;

10前机为一般重型航空器(C),后机为轻型航空器(L)时,不小于 11.1km;

11 前机为中型航空器(M),后机为轻型航空器(L)时,不小于 9.3km。

什么是波音757中程客机?波音757是美国波音飞机公司研制的中程客机。于19年3月开始研制,1982年2月第1架波音757首次试飞,同年12月获美国联邦航空局适航证并开始交付使用。为降低研制和生产费用、降低飞机价格、缩短研制周期和尽快投入航线使用,波音公司是在过去最成功的波音727基础上研制波音757,利用加长的波音727机身,用新的机翼和发动机。757的机翼后掠角比727的小,并用低阻力的超临界翼型。装两台高涵道比涡扇发动机,降低耗油率和噪音,发动机用翼吊布局;在结构上波音757用三种优质铝合金(7150-T651、2324-T3951)2224-T351)及优质钛合金和复合材料。优质铝合金可使结构重量减轻227千克;复合材料可使结构重量减轻360千克。波音757的座舱布局、动力装置、空调系统、发动机舱、机翼技术和结构材料等与同期研制的波音767中远程客机基本相同。波音757主要设计目标是通过降低油耗、减少机体重量来降低飞机的使用成本。但是由于进入80年代以后,70年代爆发的石油危机开始趋向缓和,油价逐渐降低,许多油耗较高但价格比较低的老机种仍在使用,所以波音757的销售量在肋年代前期一直不大,直到80年代末期其销售量才逐渐上升。至1990年3月各型波音757共订货632架。其研制费为8亿美元(18年美元值)。主要型号有:-200,基本型;-200PF,货运型,1987年9月首次交付使用;-200M客货混合型,主货舱载3个标准集装箱后还可载123-148名乘客。下述内容适合于-200型。

动力装置两台罗·罗公司RB211-535涡扇发动机,推力2×165.9千牛;或两台通用电气公司CF6-32涡扇发动机,推力2×161.6千牛。

座舱,驾驶舱有正、副驾驶员座椅,客舱可载客178-239人。

主要机载设备柯林斯公司FCS-700自动驾驶飞行指引仪,EFIS-700电子飞行仪表,发动机指示和机组报警系统,RMI-743无线电距离磁指示器,杭尼韦尔公司的惯性坐标系统,飞行控制计算机和数字式大气数据计算机,彩色气象雷达等。

尺寸数据翼展38.05米,机长47.32米,机高13.56米,机翼面积185.25米2、1/4弦线后掠角250、展弦比7.77,客舱长×宽×高为36.09米×3.53米×2.13米,货舱容积50.69米3。

重量数据使用空重57440千克,最大载重25200千克,最大载油量42600升,最大起飞重量113400千克,最大着陆重量89810千克。

性能数据巡航速度917千米/时,经济巡航速度850千米/时,起飞场地长度1750米,着陆场地长度1400米,最大油量航程6320千米,最大载重航程3560千米。

中石油市值12年蒸发8万亿!网友:我怎么感觉不到油价在跌?

波音757是美国波音飞机公司研制的中程客机。于19年3月开始研制,1982年2月第1架波音757首次试飞,同年12月获美国联邦航空局适航证并开始交付使用。为降低研制和生产费用、降低飞机价格、缩短研制周期和尽快投入航线使用,波音公司是在过去最成功的波音727基础上研制波音757,利用加长的波音727机身,用新的机翼和发动机。757的机翼后掠角比727的小,并用低阻力的超临界翼型。装两台高涵道比涡扇发动机,降低耗油率和噪音,发动机用翼吊布局;在结构上波音757用三种优质铝合金(7150-T651、2324-T3951)2224-T351)及优质钛合金和复合材料。优质铝合金可使结构重量减轻227千克;复合材料可使结构重量减轻360千克。波音757的座舱布局、动力装置、空调系统、发动机舱、机翼技术和结构材料等与同期研制的波音767中远程客机基本相同。波音757主要设计目标是通过降低油耗、减少机体重量来降低飞机的使用成本。但是由于进入80年代以后,70年代爆发的石油危机开始趋向缓和,油价逐渐降低,许多油耗较高但价格比较低的老机种仍在使用,所以波音757的销售量在肋年代前期一直不大,直到80年代末期其销售量才逐渐上升。至1990年3月各型波音757共订货632架。其研制费为8亿美元(18年美元值)。主要型号有:-200,基本型;-200PF,货运型,1987年9月首次交付使用;-200M客货混合型,主货舱载3个标准集装箱后还可载123-148名乘客。下述内容适合于-200型。

动力装置两台罗·罗公司RB211-535涡扇发动机,推力2×165.9千牛;或两台通用电气公司CF6-32涡扇发动机,推力2×161.6千牛。

座舱,驾驶舱有正、副驾驶员座椅,客舱可载客178-239人。

主要机载设备柯林斯公司FCS-700自动驾驶飞行指引仪,EFIS-700电子飞行仪表,发动机指示和机组报警系统,RMI-743无线电距离磁指示器,杭尼韦尔公司的惯性坐标系统,飞行控制计算机和数字式大气数据计算机,彩色气象雷达等。

尺寸数据翼展38.05米,机长47.32米,机高13.56米,机翼面积185.25米2、1/4弦线后掠角250、展弦比7.77,客舱长×宽×高为36.09米×3.53米×2.13米,货舱容积50.69米3。

重量数据使用空重57440千克,最大载重25200千克,最大载油量42600升,最大起飞重量113400千克,最大着陆重量89810千克。

性能数据巡航速度917千米/时,经济巡航速度850千米/时,起飞场地长度1750米,着陆场地长度1400米,最大油量航程6320千米,最大载重航程3560千米。

美国泛美航空的历史

最近中国石油股份的股价可用一个“跌”字形容。

先是中国石油股份A股,踏入2020年即跌至5元心理关口;2月24日,中国石油股份H股更一度下跌超4%,低见3.24港元,创2008年来新低,更被瑞银调低其目标股价至4.5港元,维持“买入”评级。

而中石油市值也跌破万亿,徘徊在00亿元,较2007年的最高市值8.89万亿元,蒸发近8万亿元。有市场分析指,这不够13年的时间,中石油跌去了阿里+腾讯+百度+网易市值的总和。

如此庞大的天文数字,茶哥等普通网民想象不到,但我们更想象不到的是,作为三桶油的老大,中石油的表现哪里拖了后腿?

以前,我们没买车时都这样想—?买车的钱都出得起,我还怕加油钱?但买车后,发现自己当年太傻太天真了—@#%&#$,今天油价又涨了3毛!

“执掌”油罐子的中石油,而且油价升多降少,印象里会富得漏油,结果在2018年度财报显示,四大板块之中的销售业务,营收超过2万亿元,但经营亏损达64.5亿元,也就是说这一年,中石油是亏本卖汽油给我们的。

(表格来源:虎嗅)

这里跟大家说一个背景,那么多年影响中石油市值和股价表现的,是其每年的利润率,这又与当年国际布伦特原油交易平均价成正比。

从2002年开始,中石油净利润逐年攀升,而且利润率保持在18.5%-25.9%之间。到了2007年突破千亿达到1552亿,利润率18.5%,成为亚洲最赚钱公司。而在这五年间布伦特原油的平均价,从24.99美元/桶飙升到72.44美元/桶。

(表格来源:虎嗅)

但2015年起,中石油的净利润开始暴跌,从2014年的1190亿,跌到2015年的424亿、2016年的294亿,再也不是亚洲最赚钱的公司了。而这些年,布伦特原油的年平均价格不出55美元/桶,2017年更至“谷底”43.73美元/桶。

到了2018年,中石油的净利润反弹至724亿,但利润率只有3.1%。2018年国际油价飙升到71.34美元/桶,中石油也大幅获利,然而当年的销售板块还是亏的。到了2019年H1,中石油净利润391亿,净利润率为3.3%,略比2018年形势要好,但全年的数据还要看公布结果,因为去年布伦特原油的价格平均下探到64.76美元/桶。

(表格来源:虎嗅)

其实中石油旗下业务分为四大业务:“勘探与生产”、“炼油与化工”、“销售”和“天然气与管道”。这其中与我们日常最相关、又饱受争议的业务,非销售板块不可。在已公布的2019年H1,销售板块营收1万亿,经营利润19亿,利润率只有0.2%,却止住了2018年的亏损。但翻查2019年国内成品油价格,你会发现涨多跌少。不过要清晰一点,国内汽油、柴油的零售价格,不是由三桶油定的,是由国家发改委定的。在油价高企时,中石油还要缴纳“特别收益金”,2012年-2014年分别缴纳791亿、727亿和643亿。

2019年国内成品油价格(16涨7跌4搁浅)

茶哥早前报道过,受突如其来的肺炎疫情影响,开年至今的油价呈现“一搁浅两连跌”的情况,2月18日下调售价后的油价更创了8个月新低,如今全国大部分地区95号汽油重回6元时代。但不少网友表示,疫情期间都呆在家里,如非必要没外出开车,一箱油用了很久,市场需求不旺盛油价自然跌:“你信不信复工复产后油价又节节高!”

这个论调说对了一半,汽油价格确实受到市场供求关系的影响,但这里的市场是指布伦特原油体系,考虑的更多是国际间的供求平衡。当肺炎这只“黑天鹅”出现时,疫情使中国减少购原油20-40万桶/日,体系一时间失去了大买家支撑,当然是下跌。

那还剩10个多月的2020年,国内油价大概率又是一个怎样的走势呢?

世界第二大私人财产管理者瑞银集团相信,市场正在反映布兰特原油长期处于50美元/桶的水平,相比之前预估的70美元/桶心理关口要低不少,主要是肺炎对市场的冲击,原油需求短期急切下降所致。而预计今年中石油的运营,将会受到肺炎疫情的影响,包括实现油价、天然气售价、销量及下游毛利率等下跌。

市场分析预计,国内第一季度社会整体需求下降较大,在疫情的影响下,短期油价仍有下行趋势。但如果国内成品油再下探,则必须满足布伦特原油在3月3日前,有十个工作日下跌,但石油输出国组织,在中国发生疫情后已启动覆盖第一季度的减产,预料油价企稳,或在底部反复震荡,因此到达下一轮调整窗口,国内成品油油价调整大概率搁浅。

从中长期看,疫情逐渐明朗后,市场信心也会恢复,第二季度后国内油价有望企稳,甚至出现小幅报复性反弹,之后进入震荡调整的行情。

而2020年中石油的股价表现、市值和利率都不会太亮眼(H股A股一样),这对持有中石油股票的股民,无疑是个要接受的现实,然而中石油的股价早就低处未算低了,2007年中石油收于30.96元,2008年收于10.17元,2019年跌破6元,2020年刚一个月,又破了5元关口,屡次刷新“地板价”。

对外界漫天盖地“缩水8万亿”的报道来说,中石油确实有点冤,多年来油价的涨多跌少,让老司机们听到“三桶油”就对等“打家劫舍”。其实中石油本质上是“非盈利组织”,社会效益摆在第一位,而油价升跌主要受国际原油市场的影响。别忘了,我国是石油输入国。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

泛美航空公司于1927年3月14日由亨利·阿诺德少校和他的伙伴创立,他们的公司有能力取得到古巴的把邮件运送的合约,但却没有能力去执行运送工作。1927年6月2日,胡安·特里普(Juan Trippe)成立了美州航空公司(Aviation Corporation of America),由威廉·洛克菲勒(William A. Rockefeller)和柯尼勒斯·范德比尔特·惠特尼(Cornelius Vanderbilt Whitney)等等几位有权势和政治关系的投资者于背后支撑,并由惠特尼担任总裁一职。在购入一家于1926年成立在佛罗里达州基韦斯特提供水上飞机服务的公司后,取得哈瓦那的着陆权。1927年10月11日,纽约银行家理查·霍伊特(Richard Hoyt)成立了大西洋-海湾及加勒比航空公司(The Atlantic, Gulf, and Caribbean Airways)。这三家公司于1928年6月23日合并为一家控股公司,名为美州航空公司。理查·霍伊特担任公司,特里普和其伙伴取得公司四成权益,并由惠特尼担任总裁。而泛美则成为美州航空公司旗下的附属公司,由特里普主理。

合并前,美国为免当时由德国资本持有的哥伦比亚航空公司—SCADTA在无竞争者的情况下取得美国来往拉丁美洲的航权,于是批准泛美的邮件运送合约,并把泛美视为美国国外航线的选定公司。泛美航空在扶植及垄断国外邮件运送合约的情况下不断扩展。

特里普与其伙伴将泛美航空的航线网扩展至中南美洲。在1920年代末至1930年代初时,泛美在中南美洲购入了许多经营不善的航空公司,并向美国邮政商议前往该地区的大部份邮件运送合约。1929年9月,特里普与查尔斯·林白(Charles Lindbergh)到拉丁美洲几个国家商讨着陆权,其中包括SCADTA的基地—哥伦比亚。年终推出沿南美洲西岸前往秘鲁的航线。翌年,因收购了NYRBA(New York, Rio, and Buenos Aires Line)而取得一条沿南美洲东岸前往阿根廷布宜诺斯艾利斯再转向西往智利圣地牙哥的航线,并把航空公司易名为“Panair do Brasil”。泛美亦与基斯海运公司(Grace Shipping Company)于30年代组成泛美-基斯航空(Pan American-Grace Airways),以利于在安地斯山脉地区立足。

泛美航空的母公司—美州航空公司于1929年时是纽约场外证券(New York Curb Exchange)里最炙手可热的股票,每次公布新航线时都会引起一阵买卖热潮。在3月的一天内,美州航空公司的股价就攀升了50%之多。特里普与其伙伴曾阻止联合飞机运输公司(United Aircraft and Transport Corporation,UATC)对泛美提出的收购,并继续掌管泛美航空的业务。(UATC是今天波音、普惠和联合航空的母公司) 泛美于南美洲扩展的同时,也于1937年与挪威DNL航空的伯恩特·巴尔肯(Bernt Balchen)商讨合作飞行越大西洋前往欧洲航线的合作协议。协议由泛美把乘客送到冰岛雷克亚维克,再转乘DNL航空的西科斯基 S-43前往挪威的卑尔根。但其后搁置,泛美转而筹办由美国前往英国及法国的航线。英国国有的帝国航空(Imperial Airways)非常渴望于泛美航空合作开办越大西洋航线,但法国则因为其国家航空公司“Aéropostale”是拉丁美洲的主要航空公司,并与泛美于一些航线上直接竞争而未对合作协议提起太大兴趣。但最后两国仍然与泛美达成协议合作开办由维吉尼亚州诺福克(Norfolk)经百慕达及亚速尔群岛前往欧洲的航线,但这条航线并未有完全投入服务。1937年6月16日,泛美航空与帝国航空合作提供纽约往百慕达的航线。泛美使用一架名为百慕达飞剪号(Bermuda Clipper)的西科斯基 S-42飞行,而帝国航空则使用塞特(Shorts)C级水上飞机服务该航线。泛美亦于同年取得由波士顿往哈利法克斯的邮件运送合约。

首次越北大西洋的商业勘查飞行于1937年7月5日进行。一架名为泛美飞剪三号(Pan Am Clipper III)的西科斯基S-42由纽约起飞,停经加拿大纽宾士域谢迪艾克(Shediac)后抵达纽芬兰与拉布拉多的博特伍德(Botwood)。翌日,由夏诺·戈雷(Harold Gray)驾驶的泛美飞剪三号离开博特伍德飞往爱尔兰的佛尼斯(Foynes)。同日,帝国航空一架C级飞行艇亦自佛尼斯起飞前往博特伍德,于7月8日抵达蒙特娄,9日抵达纽约。这次试飞标志著越大西洋商业航班正式展开。

一批六架的波音314水上飞机于1939年初交付与泛美航空。1939年6月28日,泛美利用这种新型飞机每周飞行一班航班来往美国与英国。由纽约起飞,停经谢迪艾克、博特伍德和佛尼斯最后抵达南安普敦(Southampton)。单程机票收费375美元,相等于今天的5,000美元。第二次世界大战爆发后,终站改为佛尼斯直至10月5日因入冬而停飞。二战期间,泛美航空的波音314时常横越大西洋中部和世界各地支援一些军事行动。

泛美航空于1930年曾经阿拉斯加前往日本及中国,并委派林白勘查航线。但因为美国对苏联及日本的关系日益恶化而未能开办。特里普因而决定开办由加州三藩市经檀香山后分别前往香港及奥克兰的航线。1934年,取得珍珠港、中途岛、威克岛、关岛和马尼拉苏碧湾(Subic Bay)的着陆权后,泛美于1935年3月把价值500,000美元的航空器材运往各中途站。首次勘查飞行于4月由一架西科斯基S-42进行,又于年终取得由三藩市往中国广东的邮件运送合约。首班航班使用一架马丁M-130飞行于11月22日启航。其后,泛美改用波音314飞行该太平洋航线,前往中国的乘客能在香港转接由泛美营运的中国航空公司(China National Aviation Corporation,CNAC)航线网前往中国其他城市。

泛美航空把旗下大部份飞机都以“飞剪”(Clippers)命名,而飞剪一词则取自19世纪的高速帆船—飞剪船(clipper ship),这些飞机是当时唯一能进行洲际飞行的客机。为了与邮轮竞争,泛美为乘客提供头等客位,飞航组员都会穿着正式的海军服装,而不会像运送邮件的飞行员一样穿着皮外套和颈戴丝巾。在登机时亦用了一般登船的程序。然而,第二次世界大战期间大部份飞剪飞机都被军队征用,飞航组员以合约方式协助军方飞行。在这个时代中,泛美率先横越西非和中非前往伊朗,又于1942年初首先开办环球航线。1943年1月,罗斯福搭乘泛美旗下名为“迪西飞剪号”(Dixie Clipper)的波音314由迈阿密飞往英属甘比亚的班珠尔,成为第一位搭乘飞机出国的在任。而《星舰奇航记》的作者吉恩·罗登贝瑞亦曾经在这段时期担任泛美的飞行员。1947年6月19日,日蚀飞剪号(Clipper Eclipse)于叙利亚坠毁时他也在机上。 战后,泛美航空的机队由波音377、道格拉斯DC-6和洛克希德星座式这些速度更高的飞机取代。泛美以环球航线垄断了所有西行的航空旅客40年之久,001号航班由三藩市出发停经世界各地,包括檀香山、东京、香港、曼谷、加尔各答、德里、贝鲁特、伊斯坦堡、法兰克福、伦敦,最后抵达纽约,全程46小时。而002号航班则向东作环球飞行。

虽然,泛美航空致力提高其国际航空公司的地位,但其优势正逐年减少。美国海外航空(American Overseas Airlines)率先打破了泛美航空的垄断局面,随后越来越多航空公司加入竞争。如环球航空(Trans World Airlines)、布兰尼夫国际航空(Braniff International Airways)和西北航空(Northwest Orient)分别加入竞逐欧洲、南美洲和东亚的市场。1950年开办环球航线不久后,泛美开始研究经济客位的概念,并易名为泛美世界航空公司(Pan American World Airways)。

面对着各航线的重大竞争,泛美航空开始进行一些革新,包括购入DC-8和波音707这两种喷射客机。1958年10月26日,开始使用波音707飞行纽约至巴黎的航线。

泛美航空是波音747的首批客户,于1966年4月订购25架波音747。10年1月15日,首架泛美波音747于华盛顿杜勒斯国际机场由第一夫人派翠西亚·尼克森(Pat Nixon)施洗,泛美总裁纳吉布·哈拉比亦有出席典礼。首班以波音747飞行的商业航班于10年1月21日黄昏由纽约出发前往伦敦。遗憾的是,该编号N736PA的飞机于17年在西班牙的加纳利群岛与另一架747相撞后完全损毁并造成583人遇难。

泛美航空于1963年6月4日签订6架协和式客机的选择权,是首三间签定选择权的航空公司之一,但最后并未有购买协和式客机,泛美亦是波音超音速客机波音2707的潜在客户,但波音2707从未有投入服务。

50年代,泛美航空的业务越来越多元化,包括创立了洲际酒店和购入一架商务飞机。也参与了建构南大西洋导弹追踪系统和在内华达州运作一个核能发动机实验室。

随着客量逐年递增,泛美航空于1962年向IBM订制“PANAMAC”,PANAMAC是一部用作预定机位及酒店房间的大型电脑,还载有大量城市、国家、机场、飞机、酒店和餐厅的资讯。PANAMAC占据了位于曼哈顿的泛美大厦四楼全层,而泛美大厦是当时最大的商业大厦。泛美也在纽约甘乃迪国际机场建造名为世界港(Worldport)的客运大楼,是当时世界最大的客运大楼,椭圆形的屋顶面积达16,000平方米。

在高峰时期,泛美航空的定期航班服务遍及六大洲。大部份航线都由纽约来往欧洲和南美洲及迈阿密来往加勒比海地区。1964年起,泛美提供直升机服务来往曼哈顿与纽约主要机场。泛美机队除了DC-8、波音707、747外,还包括波音720、波音727、波音737、波音747SP、L-1011三星客机、DC-10、A300和A310。

泛美也有参与一些著名的人道飞行任务。当年泛美使用DC-6B每周飞航650班航班来往西德和西柏林之间,到1966年转用波音727飞航。越战期间,泛美亦为美军飞航R&R航班(Rest and Recreation,意为休息和消遣),接载美军人员到香港、东京和其他亚洲城市休。

70年代初,泛美航线网遍及全球160个国家、它的先进机队、富经验和专业的飞航组员和能操多种语言的机舱服务员已经令它受尽青睐。而当时在广告中推广的品牌口号“世界上经验最丰富的航空公司”(World's Most Experienced Airline),令泛美变得更知名。贾桂琳·甘乃迪也首选泛美航空的头等客舱来往纽约和雅典之间,而不选择由他丈夫亚里士多德·奥纳西斯拥有的奥林匹克航空(Olympic Airlines)。 好景不常,13年,石油危机令泛美航空的营运成本大幅上升。高油价、航空旅游的需求降低加上国际航班供过于求(1969年美国开放越太平洋航线的航权,引入多公司竞争)导致泛美客量大减,也严重影响其盈利。如其他主要航空公司一样,泛美大量引入波音747,原本希望以迎合客量增长,但情况明显与预期相违。

14年9月23日,一些泛美航空的雇员于纽约时报刊登广告,认为的政策会危害泛美航空的财政能力。广告中举出了例子,指泛美降落悉尼机场时须缴付4,200美元,而澳洲航空降落洛杉矶时只须缴付178美元。又认为美国邮政(U.S. Postal Service)付给外国航空的空邮运送费用是泛美的5倍。最后,广告质问为什么美国进出口银行(Export-Import Bank of the United States)以6厘利息借贷给日本、法国、沙特阿拉伯,但是泛美借贷却须要收取12厘利息。

为了与其他航空公平竞争,泛美开始尝试进入美国国内线的市场。经多次申请国内线许可失败后,泛美终于在19年在解除空运管制法案(Airline Deregulation Act)制定后获得许可在其国内枢纽之间营运国内航班。但解除空运管制法案同样影响了其海外市场,一些拥有国内航线网的航空公司开始也开始与泛美在国际航线竞争。

泛美大厦于1981年售予大都会国际人寿(Metlife)

在总裁威廉·斯威尔(William Seawell)的管理下,泛美于1980年收购美国国家航空公司(National Airlines)藉以壮大国内航线网。但是,由于争相提价收购令泛美购入国家航空所付的金钱远远超越其市值。国家航空不但未为泛美带来盈利,反而令机队变得更为复杂,航线网亦未能配合泛美航空(国家航空航线网集中在佛罗里达州),而两家公司的文化更是不尽相同。这次收购后来被称为“斯威尔的蠢事 ”(Seawell's Folly)。斯威尔为了挽救泛美航空而出售公司部份资产,包括于1981年出售泛美大厦予大都会国际人寿(Metlife)及1985年将整个太平洋航线网售予联合航空。出售资产所得到的资金则用作购买新飞机,包括空中客车A310和A320(但A320从未交付予泛美)。泛美亦开始提供穿梭服务来往波士顿、纽约和华盛顿。然而,持续亏损、每况愈下的服务仍然困扰著泛美。

泛美的象征形象亦令它成为恐怖份子的袭击目标。为了找出保安漏洞和使公众相信搭乘泛美航班是安全,泛美于1986年设立了一个名为警报管理系统(Alert Management Systems)的保安系统。但新系统未有改善保安工作,泛美为了节省资金和减低对乘客的不便而将保安程序维持在最低水平。1988年12月,联邦航空局在29间航空公司发现236项保安漏洞,泛美亦因19项保安漏洞而被罚款。

1986年,泛美终于失守,泛美73号班机在巴基斯坦被劫机,超过140名乘客和机员受伤或死亡。1988年,泛美航空103号班机在苏格兰洛克比(Lockerbie)上空爆炸,更造成270人死亡,令乘客开始避免搭乘泛美航空。泛美还须要面对103号班机100多个死难者家属的诉讼,共索偿3亿美元。泛美则反驳指6家部门,包括中央情报局、院等等早已收到袭击的警告,但未有知会泛美。死难者家属认为泛美只是在推卸责任。“洛克比空难”正正给予了泛美航空致命一击。

1990年8月,波斯湾战争爆发,导致越大西洋的航空交通量大减。1990年10月23日,泛美出售来往伦敦希斯路机场这条有利可图的航线予联合航空(航线于1991年4月,在英美有关当局批准后转移)。出售航线后,泛美只剩下每天2班航班前往伦敦格域机场。虽然如此,但泛美仍然于1991年1月宣布破产。达美航空(Delta Air Lines)购入泛美余下有利可图的资产,包括所有欧洲航线和甘乃迪国际机场的世界港,并注入资金维持泛美在加勒比开及拉丁美洲的服务。这段期间,泛美仍然录得巨额亏损。在达美航空停止注资后,泛美终于1991年12月4日结业。泛美最后一班航班由一架名为亲善飞剪号(Clipper Goodwill)的波音727飞航,以航班编号436从巴贝多的桥镇飞往迈阿密。泛美的最后枢纽迈阿密由联合航空和美国航空瓜分。泛美的商标则售予投资者,这令到后来出现过几家泛美航空。

在著作《泛美:一个航空》(Pan Am: An Aviation Legend)中,作者巴那比·康拉德(Barnaby Conrad)认为泛美的衰落是一连串的管理失误、美国不重视保护其主要航空公司和规管政策有瑕疵引致。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。